开云体育各家银行消耗贷最低可实施利率简直一都重回“3”字头-开云(中国登录入口)Kaiyun·体育官方网站

“银步履什么天天求着我告贷?”开云体育

3月以来,王伟不时收到各大银行倾销贷款的电话与短信“轰炸”,最多时一天能接到5个电话。不仅利率低,况兼额度大,“纯信用无典质,年化利率2.8%起,额度最高100万元”……

越来越多的倾销电话背后,银行们正在激战消耗贷。尤其是本年3月,优惠行动中消耗贷贷款利率降至“2”字头,以至比房贷还低。

当王伟对低利率心动,思着能否置换房贷时,却发现投入4月消耗贷利率又暗暗涨且归了,各家银行消耗贷最低可实施利率简直一都重回“3”字头。

为了戒备借消耗贷还房贷,银行收手了?

图片由豆包AI生成 辅导词:银行

刷新历史低点后,消耗贷疏远回调

所谓消耗贷,即银行或金融机构给个东说念主发的贷款,用于购物、旅游、训诲等消耗支拨。消耗贷属于纯信用、无典质贷款,因此对个东说念主信用要求较高。

本年以来,银行个东说念主消耗贷利率下行成为趋势。据融360数字科技揣度院监测数据,2025年2月,寰宇性银行线上消耗贷平均最低可实施利率为2.91%,同比下跌28BP,刷新历史低点。

尤其投入3月,银行们扎堆发力消耗贷优惠行动,通过“新东说念主优惠”、披发利率优惠券、限时免息等方式眩惑客户。比如北京银行“消耗京e贷”披发限时优惠券后利率可降至2.5%,萧山农商行个东说念主消耗贷利率最低不错作念到2.4%。

淌若以2.5%的单利利率计较,10万元消耗贷一年的利息资本只消2500元摆布。

不外,“地板价”的消耗贷一经被叫停。3月末,不少银行客户司理在一又友圈暗示:“接到见知,消耗贷利率不得高于3%,合适条件的攥紧办理了。”

投入4月,多家银行修改了消耗贷业务的联系宣传页面,消耗贷利率出现了疏远回调的口头。

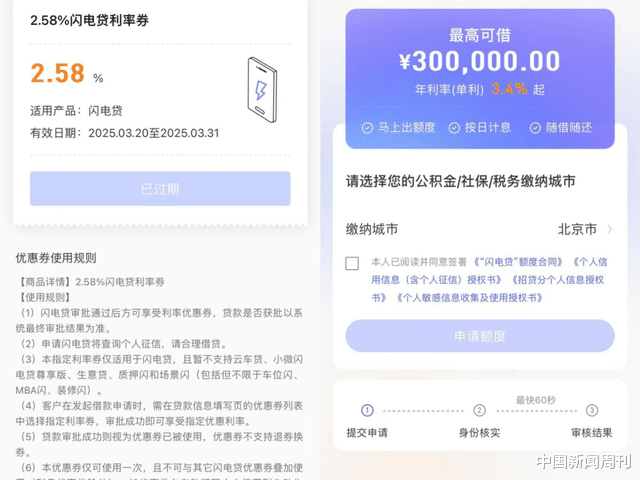

王伟3月末接到的贷款电话如今都换了说法:“4月1日之后咱们的消耗贷居品利率要从2.58%涨到3%以上了,临了3天时代,您的确不议论一下吗?”

本认为是营销话术,但投入4月,当他大开某银行App后发现,2.58%的优惠券一经落后,再请求的话利率门槛一经高达3.4%,涨了0.82个百分点。

行动前后消耗贷利率对比。图/受访者提供

消耗贷利率的反常飞腾,在酬酢平台上也掀翻了不少商榷。网友们发现各银行的利率优惠券都到期了,拼团优惠也都截止。比如宁波银行的“宁来花”最低利率从2.68%上调至3%;兴业银行的“兴闪贷”利率从最低2.78%上调至3.75%。

有着十余年助贷行业训诲的陈丽告诉中国新闻周刊,优惠的消耗贷利率原来就是银行第一季度“开门红”冲事迹的限时优惠,自己具有一定的阶段性。

在“开门红”的特等阶段,银步履争夺优质客户,主动下调利率,在年头冲刺的布景埋葬送短期利润以扩大市集占有率,提高事迹。

不外,银行宣传的最低利率并不等同于履行利率。陈丽暗示,消耗贷宣传中的最低利率仅仅参考,具体要视客户履行情况而定。而银行或助贷机构并不会把贷款利率的评判程序摆在明面上,平庸考量的是用户的信用水平与使命踏实进程。

“换句话说,银行的消耗贷低利率是一场优质客户的争夺战。即即是有行动,90%的东说念主拿不到3%以下的优惠利率。”陈丽说说念。

回调背后,3%的“防火进犯带”

而3%以下消耗贷被叫停,更要紧在于风险考量。

过低的贷款利率,在扩大信贷边界的同期,会对银行酿成不小的背负。

苏商银行特约揣度员薛洪言对中国新闻周刊直言:监管部门叫停3%以下的消耗贷利率,骨子是为无序价钱战轨则止损线。

“笼统来看,银行获得资金的资本在2%摆布,3%的利率关隘接近银行资金资本与风险拨备的盈亏均衡点,低于该水平将导致业务难以障翳潜在坏账蚀本。”薛洪言讲明注解。

中国社会科学院金融揣度所银行揣度室主任李广子进一步对中国新闻周刊分析,2025年3月,1年期和5年期LPR差异为3.1%和3.6%。一些银行撤消耗贷利率价钱战,一经大幅低于LPR利率,严重侵蚀银行利润,“银行应当加强里面风险管控和资本收益核算,支柱生意可不绝原则,不可盲目冲边界忽略效益和风险”。

更深一层的考量在于,当低利率形成套利空间,消耗贷是否确切用于消耗?

安邦智库(ANBOUND)宏不雅经济揣度中心揣度员魏宏旭对中国新闻周刊直言,过低的消耗贷款利率的确可能激励套利的情况,使得资金使用偏离消耗领域。议论到5年期LPR 3.6%四肢无数的个东说念主房贷利率的基准,淌若消耗贷利率过低,可能激励一些消耗贷款资金违法流向房地产领域。

国度金融监管部门明确章程,信贷资金不得违法流入房地产市集,也不得用于股票、期货、金融繁衍品等国度法律法例和规矩谢绝的用途。

陈丽也提醒,银行会进行贷后监控,淌若出现消耗贷的违法使用用户会被追责,包括但不限于贷款本金、利息及追偿用度。

但酬酢平台上,不乏消耗贷套利的“训诲帖”。不少用户请求消耗贷之后,会遴荐走提现进程,然后经过多重渠说念来躲闪银行的贷后监管,以此来还房贷或作念投资宽贷。

天然,也灵验户共享请求消耗贷用于投资被银行监测到,从而被“抽贷”——消耗贷的额度被暂停,并被银行要求限时反璧贷款。

这或是监管叫停低利率的要紧原因。“裁汰利率可能导致过度授信等问题,部分消耗者以低利率消耗信贷违法置换其他高利率存量贷款,进行套利。以短还长,对个东说念主而言容易酿成资金链断裂,形成风险隐患。”李广子补充说念。

在薛洪言看来,部分借债东说念主通过消耗贷置换高息房贷或购买宽贷居品赚取利差,酿成了资金空转,既抵触策略初志又累积金融风险。

“3%的利率下限极端于缔造‘防火进犯带’,既保护银行合理利差空间,又压缩套利者的操作余步,促使消耗贷资金确切流向消耗领域。”薛洪言说说念。

银步履什么盯上消耗贷?

天然低利率的消耗贷短期“消散”、价钱战“熄火”,但长久来看,消耗贷业务仍将是各家生意银行往常的发力重心。

早在2024年,消耗贷的利率优惠就已席卷行业。数据走漏,2024年六大行个东说念主消耗贷(含信用卡透支)余额增量打破万亿大关,算上2023年加多的8000亿元,臆测跳跃1.8万亿元。其中,交通银行个东说念主消耗贷余额陆续两年同比增长85%以上,工农建消耗贷款余额均打破万亿边界。

本年以来,宏不雅策略愈加属目提振消耗。3月末,金融监管总局发布的《对于发展消耗金融助力提振消耗的见知》进一步明确,个东说念主消耗贷款自主支付上限从30万元栽培至50万元;个东说念主互联网消耗贷款上限从20万元提高到30万元;贷款期限由5年延长至7年。

投入2025年的消耗大年,国有大行的个东说念主消耗贷增长趋势仍在进取。

据新华社报说念,升天3月17日,农业银行包括信用卡在内的个东说念主消耗类贷款余额1.33万亿元,较年头加多270亿元;另据工商银行败露,升天2月末,累计投放个东说念主消耗贷款超1.7万亿元,个东说念主消耗贷款余额较年头加多超100亿元。

发力消耗贷,亦然银行业务发展的现实遴荐。薛洪言暗示,从银行筹商贷款结构转型的角度看,消耗贷成为银行填补零卖业务缺口的要紧握手。消耗贷利率订价一般高于对公贷款,在息差收窄的布景下,通过消耗贷这类高收益零卖财富终了“以量补价”来缓解息差压力。

仅仅,消耗贷的高唱大进,逃避财富质地波动的隐忧。升天2024年末,工商银行个东说念主消耗贷款不良率为2.39%,较前一年走高1.05个百分点。农业银行、援手银行个东说念主消耗贷款不良率差异较前一年走高0.51个百分点、0.23个百分点。

正如近期中信银行惩办层在2024年龄迹会上指出:“零卖风险飞腾已成为行业共性,各银行均濒临此问题,且这一趋势可能仍将不绝。”

对于银行而言,比抢着放贷更要紧的是,如安在边界延伸与风险防控之间找到均衡点。

薛洪言暗示,消耗贷价钱战是不可不绝的,要紧的是从“价钱竞争”转向“价值深耕”,确切将消耗贷融入实体消耗链条。制定联系的授信和风险惩办策略,进行客群分层与区域下千里,针对不同客群开拓针对性居品,提高相反化竞争智商。

而面对低利率的消耗贷“羊毛”,用户也需要感性方案。

“对于用户而言,使用消耗贷时不要只敬厚利率上下。履行操作时,需要凭证还款方式、爽约条目、其他收费口头和金额等要素笼统议论,以自身履行情况遴荐合适的居品,争取给我方更多保险。”魏宏旭说说念。

毕竟,对于贷款用户而言,再低的利率都必须还。

(本文不作念任何资金方案提出)

参考贵府:

《跌破3%!被要紧喊停》,2025-03-31,第一财经

《“3”以下消耗贷利率何以踩刹车?业内:筹商贷、信用卡的“前车之鉴”要警惕》开云体育,2025-04-01,第一财经