开云体育又股东债市进一递次整-开云(中国登录入口)Kaiyun·体育官方网站

如若不念念错过“债文新说”的精彩内容,就马上星标⭐咱们吧!

]article_adlist-->

如若不念念错过“债文新说”的精彩内容,就马上星标⭐咱们吧!

]article_adlist-->

]article_adlist-->

选录

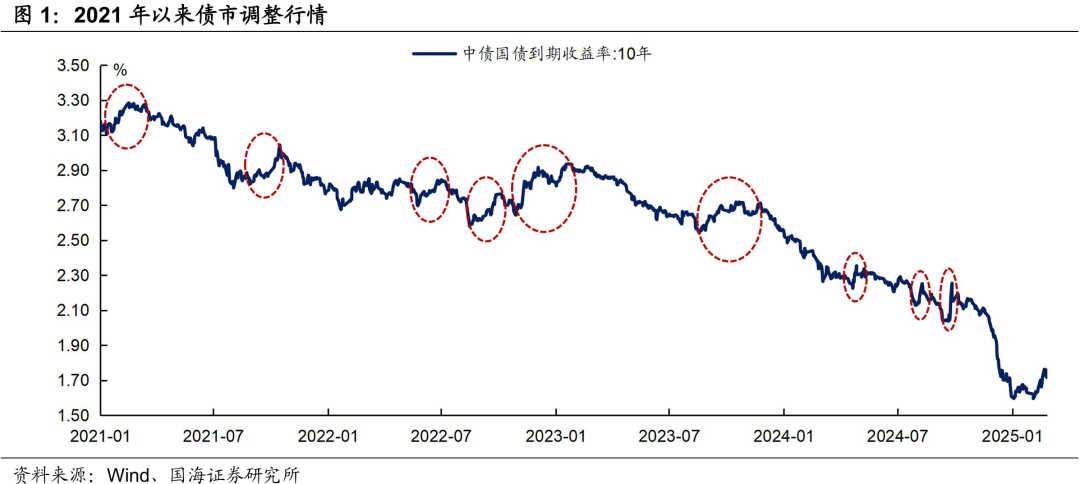

近期债市握续出现治疗,阛阓担忧后续债市进一递次整,冲破本轮利率高点,咱们复盘了2021年以来债市治疗行情,对此进行分析:

监管压力有多大?2024年二季度以来,央行屡次监管喊话,领导中长久利率下行过快的风险。债市受此影响出现治疗。不外,若监管仅喊话,并未选拔其他措施,则主要影响债市情谊,治疗时辰常常较短。

债市二次冲高,会冲破前期高点吗?这主要受到基本面开垦预期、机构是否有大鸿沟赎回当作、股市高潮行情的影响。

当今债市也曾终端了以下几方面信息:①降息预期破灭;②部分终端了资金链收紧;③地产同比降幅收窄;④债市超涨回调;⑤股票阛阓高潮。

站在当下,咱们以为后续需要关心:①资金面的旯旮变化;②股市是否会超预期高潮;③地产旯旮变化。

总而言之,咱们以为短期资金面偏紧情景下,债市或将守护颠簸行情。3月或是年内利率上限的第一个关键点位,咱们预测10年国债利率治疗到1.8%驾驭、30年国债治疗到1.95-2.0%,要点关心二手房价钱、股票阛阓、资金面的旯旮变化,逢高布局。

近期债市握续出现治疗,罢休2月28日,10年期国债利率上行至1.72%,比拟2月6日上行11.9BP。阛阓担忧后续债市进一递次整,冲破本轮利率高点,咱们复盘了2021年以来债市治疗行情,对此进行分析。

]article_adlist-->

]article_adlist-->一、债市治疗行情复盘

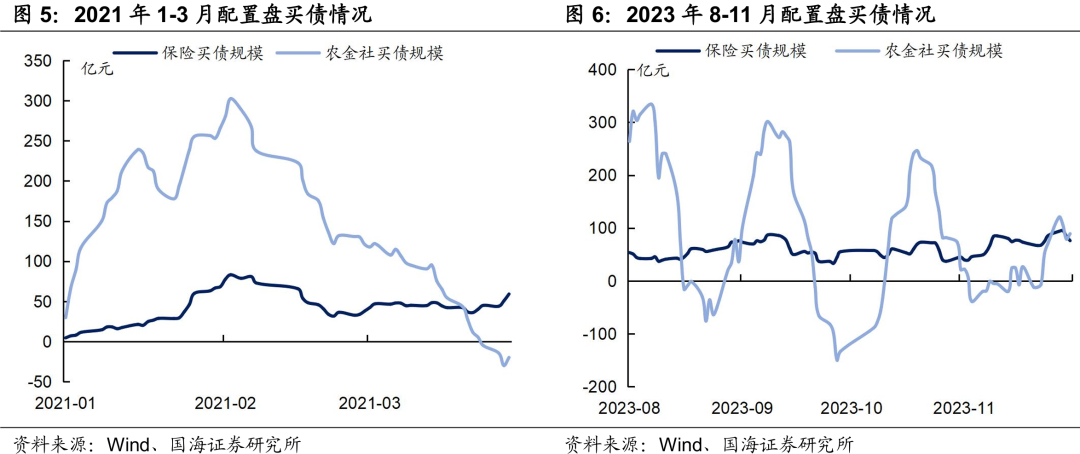

2021年1-3月:以资金面收紧启动,1月MLF减量续作、央行公开阛阓净回笼资金,资金面握续病笃。同期股市行情较为火热,白酒等板块大涨,也压制债市发达。另外,2月相差口数据、通胀、社融数据发达苍劲,两会上公布的财政赤字率仍守护在3%以上,债市握续治疗。

2021年9-10月:9月启动资金面握续照顾,资金利率控制上行,引起债市治疗。10月6日中好意思在瑞士苏黎世举行会晤,开释关连温顺信号,债市不时治疗。加之宽货币预期破灭,9月新增再贷款额度、宽信用担忧升温,带动利率治疗。

2022年5月底-7月初:疫情较着好转,6月初北京大面积解封、上海复工,债市往返经济复苏逻辑,出现一定治疗。6月底疫情防控措施缩小,境外龙套圭臬裁减,加之6月地产销售数据回暖,基本面开垦预期强,另外,跨季扰动下资金面照顾,债市不时治疗。

2022年8-10月初:8月中旬资金面旯旮照顾激发债市治疗,计谋加码、偏向稳增长,8月国务院常务会议建议新增3000亿元计谋性开发性金融器具额度,9月PMI升至推广区间,经济基本面好转,债市收益率上行。

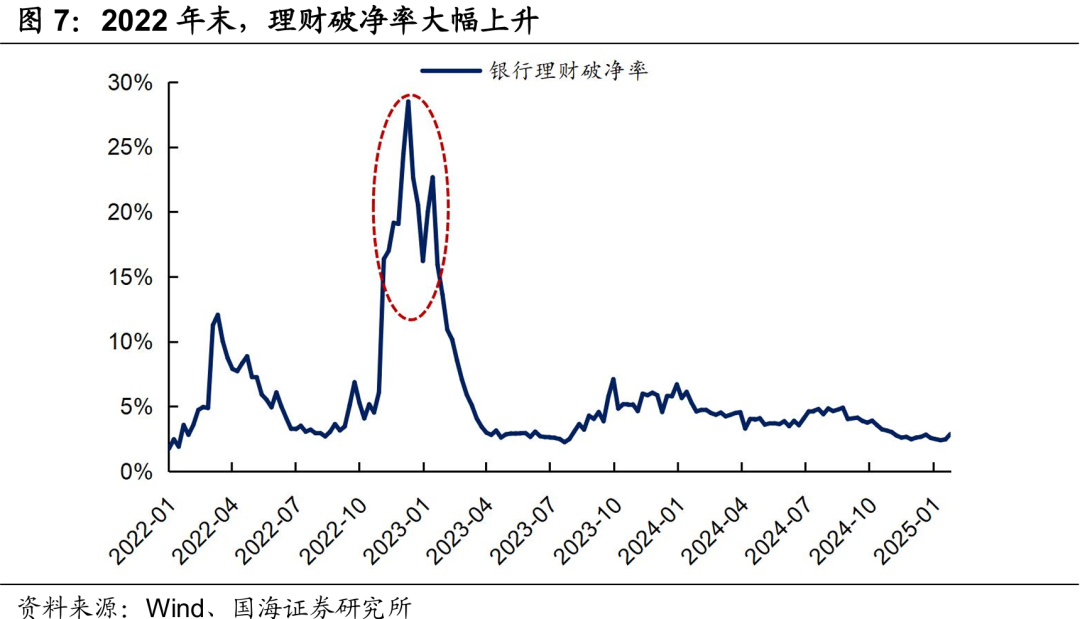

2022年10月底-2023年1月底:10月底资金面启动收紧,跨月后资金面也莫得较着转松,带动债市利率上行。11月地产三支箭出台,对地产进行信贷支握、发债支握、股权融资支握。同期疫情管控措施进行优化,激发债市深度治疗。后续搭理赎回潮出现,激发负响应效应,债市进一递次整。

2023年8-11月:8月下旬启动,稳地产计谋不时出台,认房不认贷、部分地区限购和限售计谋取消、房贷利率和首付比例下调,同期8月事济数据好于预期,基本面改善,债市利率随之上行。国庆节后,异常再融资债渊博刊行,资金面照顾,又股东债市进一递次整。

2024年4月底、2024年8月初:央行屡次监管喊话,领导中长久利率下行过快的风险,受此影响,债市利率快速上行。

2024年9月底:计谋出现转向,9月24日,国新办发布会上央行晓示降准降息、裁减存量房贷利率、创设新货币计谋器具支握股票阛阓牢固发展,稳增长气魄较着,债市进行治疗。9月26日政事局会议召开,建议“促进房地产阛阓止跌回稳、加大财政计谋逆周期调治力度”,开释财政加力信号,激发债市大幅治疗。

]article_adlist-->

]article_adlist-->二、治疗行情中,债市有何法例?

2.1监管压力有多大?

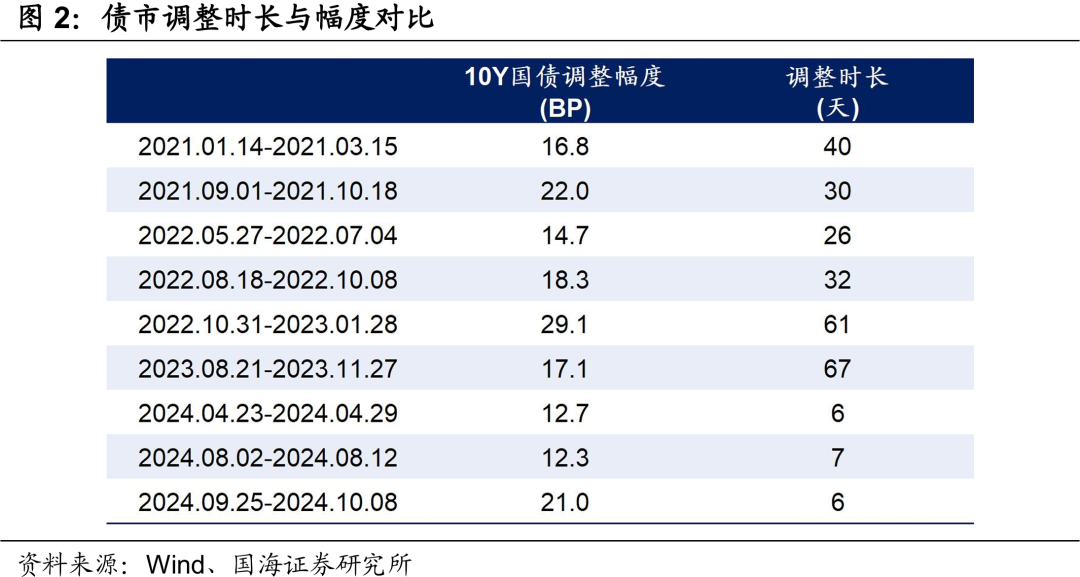

2024年二季度以来,央行屡次监管和喊话,领导中长久利率下行过快的风险。债市受此影响出现治疗,如2024年4月底、2024年8月初,不外,若监管仅喊话,并未选拔其他措施,则主要影响债市情谊,治疗时辰常常较短(图2)。

2.2债市二次冲高,会冲破前期高点吗?

债市治疗握续时辰较永劫,利率可能出现“二次冲高”,比如2021年1-3月、2022年10月底-2023年1月底、2023年8-11月。

但第二轮治疗时,往往难以冲破前一轮高点,上述三个时段中,仅在2022年10月底-2023年1月底这一个时间中,二轮冲高冲破了前期的高点。而究竟“二次冲高”能否冲破前期高点?咱们以为不错从以下几个维度来看:

①基本面身分

2022年后,经济往往处于“强预期、弱践诺”的博弈中,计谋加码带来强开垦预期,但基本面内容复苏进度有限,此时债市容易“先上后下”,利率治疗的幅度有限,如2022年8-10月、2023年8-11月。

如若债市出现大幅治疗,需要阛阓对经济朝上预期一致,而这往往由计谋转向带来。比较典型的时间如2022年底(疫情计谋缩小)、2024年9月底(财政加力),不外,由于基本面开垦需要时辰,短期内很出丑到地产、销耗有较着改善,因此上述两个时段中,治疗行情并莫得握续下去。

②机构当作

机构是否有大鸿沟赎回,亦然债市治疗的关键性身分。在债市握续治疗流程中,空头止损离场,设立盘进场,对利率形成有劲支握。这种情况下,不会发生赎回潮,二次治疗就难以冲破前期高点,比如2021年1-3月、2023年8-11月。

但若机构发生大鸿沟赎回情况,债市出现“净值下降-搭理居品被赎回-债券抛售-净值不时下降”的负响应,往往会对债市形成较大冲击,利率治疗的时辰更长、幅度更大,此时二次冲高有较大可能冲破前期高点,如2022年10月底-2023年1月底。

③股市行情

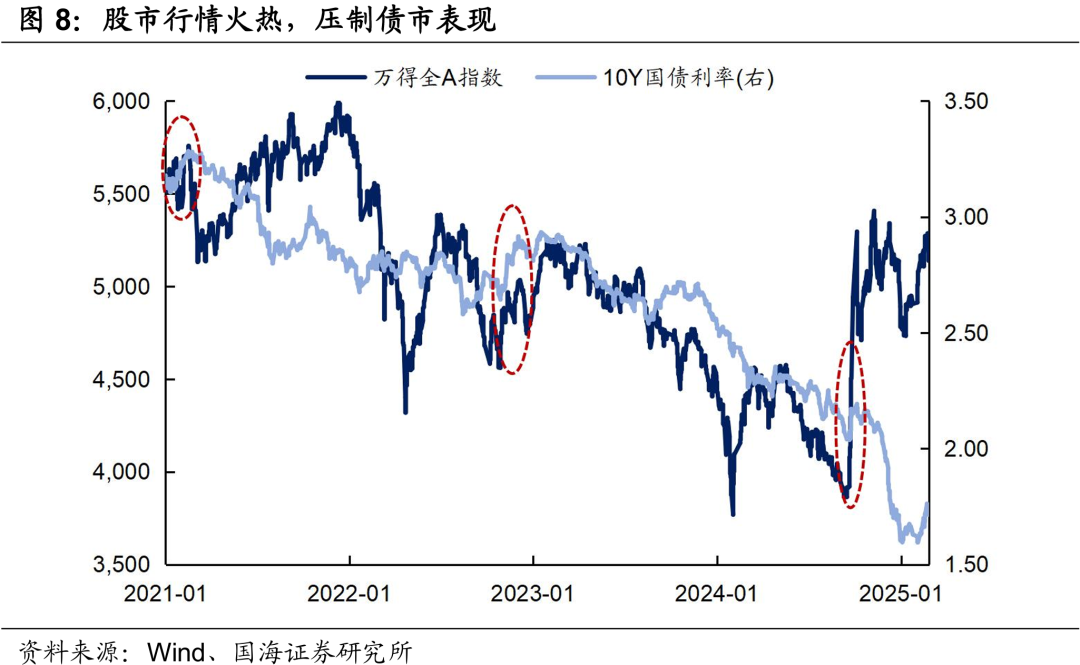

股市行情火热、大幅高潮时,风险偏好上升、避险情谊降温,债市行情往往被压制,出现一定治疗,如2021年1月、2022年末、2024年9月末。

2019-2021年牛市中,受到产业变革股东,半导体、新能源行业发达出色。但2022年之后,举座经济增速有所下降,同期莫得细目标产业趋势,股市阑珊握续高潮的能源,对债市的压制往往握续时辰不长。

]article_adlist-->三、本轮治疗会握续吗?

本轮治疗由资金面照顾引起,负carry压力下,治疗行情从短端扩散到长端。从2月6日低点到2月24日高点,10年期国债利率上行16.7BP至1.76%。从最新几天的数据来看,债市仍处于颠簸行情中。

3.1当今债市终端了哪些信息?

①降息预期破灭:2024年12月9日,政事局会议召开,其中关于货币计谋表述,由之前“肃肃的货币计谋”变为“限制宽松的货币计谋”,表态更为积极,大开货币宽松空间,激发阛阓降息预期。但本年1-2月央行并未降息,阛阓降息预期破灭,股东债市进行治疗;

②部分终端了资金链收紧:本轮治疗由资金面照顾引起,握续时辰偏长,负carry压力下,治疗行情从短端扩散到长端。当今资金面仍然偏紧,本周DR001守护在1.85%以上,DR007守护在2%以上,同期2月央行仍未启动国债贸易,流动性投放仍偏严慎;

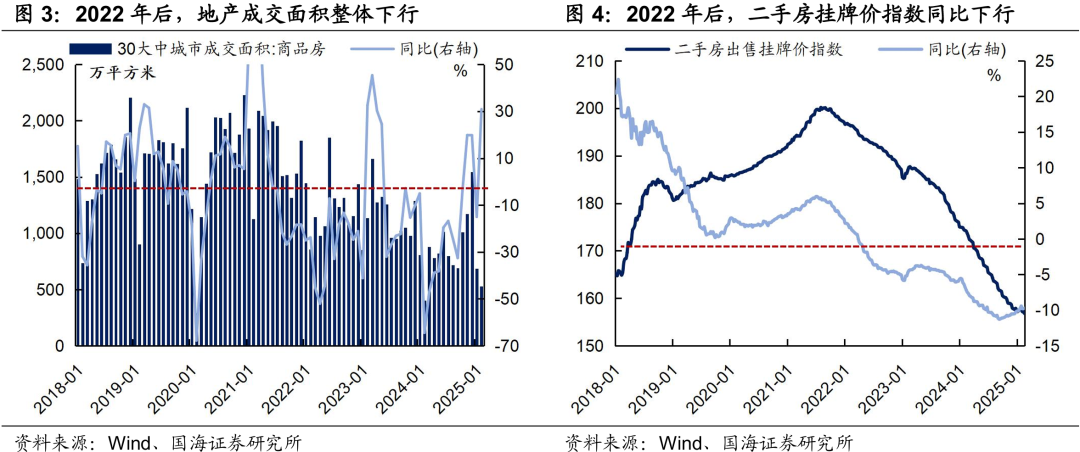

③地产同比降幅收窄:2024年9月以来,跟着地产计谋的缩小,地产阛阓成交有所改善,同比降幅收窄。销售面积上,本年1-2月30城大中城市商品房成交面积与昨年同期基本握平;销售价钱上,罢休2025年2月17日,二手房挂牌价指数同比下滑9.7%,比拟2024年9月30日同比下滑11.1%,降幅有所收窄;

④债市超涨回调:2024年11-12月,受到央行买债、货币计谋表态积极等影响,债市利率下行速率较着加速,由2024年10月31日的2.15%下行到12月31日的1.68%,下行幅度达47BP,举座有所超涨;

⑤股票阛阓高潮:春节后股市发达亮眼,DeepSeek的出现带动科技板块握续高潮。2025开年以来,万得全A指数高潮5.1%,恒生科技指数高潮27.8%,股市行情火热,压制债市发达。

3.2后续债市需要关心什么?

①资金面的旯旮变化:当今,资金面松紧主要取决于央行货币计谋取向,2月央行仍未开启国债贸易,流动性投放仍严慎。后续关心央行货币计谋气魄、资金面是否会握续偏紧或进一步收紧。

②股市是否会超预期高潮:春节后股市行情火热,高潮幅度不小,而跟着两会启动、事迹期附进,股市面对一定治疗压力。后续股市若超预期高潮,预测将不时压制债市发达。

③地产旯旮变化:本年1-2月,30大中城市商品房成交面积与昨年同期基本握平。地产依然是债市往返的关键变量,3-4月“小阳春”是不雅察地产运行情况的紧迫窗口期,地产阛阓变化情况或对债市往返逻辑产生影响。

总而言之,咱们以为短期资金面偏紧情景下,债市或将守护颠簸行情。3月或是年内利率上限的第一个关键点位,咱们预测10年国债利率治疗到1.8%驾驭、30年国债治疗到1.95-2.0%,要点关心二手房价钱、股票阛阓、资金面的旯旮变化,逢高布局。

风险领导:中国央行货币计谋不足预期,金融监管超预期,利率波动风险,通胀超预期,信贷超预期,流动性波动超预期,汇率波动超预期,估算成果仅供参考,以内容为准。

重庆 | 利率债投资预期差博弈与工夫分析3月22-23日

(转自:债文新说)开云体育

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP